東京事務所 | 東京都港区虎ノ門3-23-6 RBM虎ノ門ビル7階 |

|---|

大阪事務所 | 大阪市西区立売堀1-2-12 本町平成ビル3階 |

|---|

福岡事務所 | 福岡市博多区博多駅東1-5-8 モアグランド博多ビル4階 |

|---|

名古屋事務所 | 名古屋市中区栄5-26-39 GS栄ビル3F |

|---|

営業時間 | 10:00〜17:00 |

|---|

休業日 | 土日祝 |

|---|

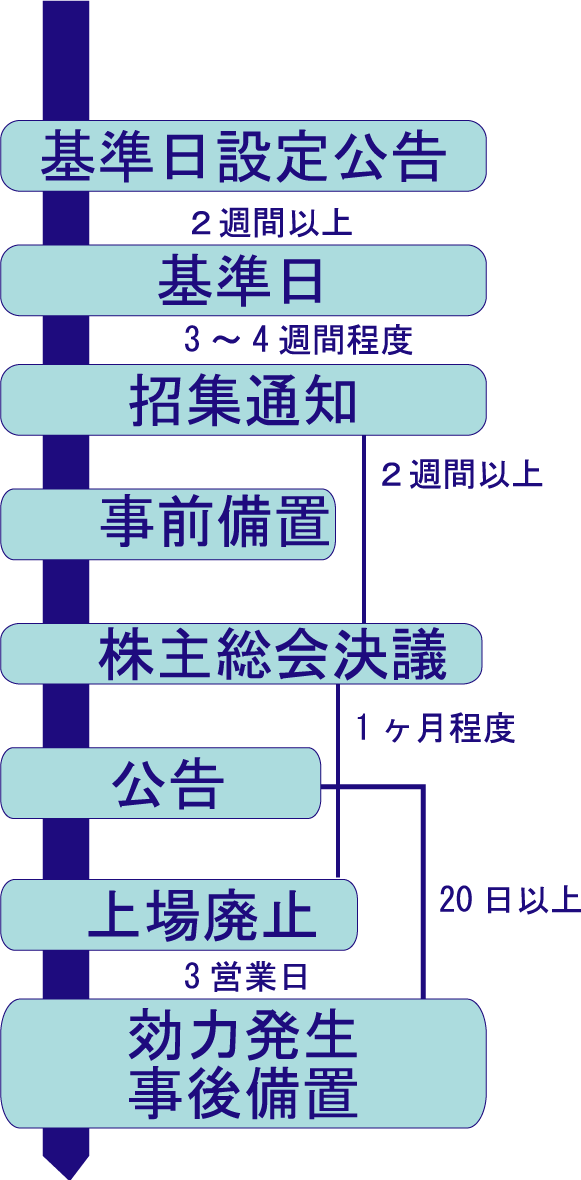

株式併合

株式併合とは、併合割合に応じて複数個の株式を合わせて、より少数の株式に統合する会社の行為を株式併合といいます。10株を1株に併合したり、7株を2株に併合したりする事が可能です。

株式併合は株式分割によって発行株式の数が増えすぎた場合や、株価の低迷時に株券発行費用や株主管理費用、配当に関する費用、郵送費用などのコストを抑えるために利用されてきました。

企業は株式併合を行うことによって、発行済み株式総数を減らすことが可能ですが、発行可能株式総数(発行枠)は変わりません。株式併合によって1株に満たない端株となる株式が生じた場合(3株を1株に併合した場合、5株所有している人は、1株と0.6666……株という単元未満株となる)は、会社はその端数株式を纏めて競売したり、買い受けしたり、端株株主に交付する事になります。

株式併合を用いたキャッシュ・アウトとは、スクイーズ・アウト実施者については株式併合後にも1以上の株式が残る一方っで、その他の株主については株式併合後には端数しか残らないような併合比率をもって株式併合を実施することで、スクイーズ・アウト実施者以外の者のキャッシュ・アウトを実現する手法の事を言います。

なお、該当銘柄を保有しているお客様に関して、株式併合に伴う手続きは必要ありません。

スクイーズ・アウト実施者の残存株主の課税関係

株式併合とは数個の株式を1株にまとめることがあるから、株式併合を利用したキャッシュ・アウトが行われても、排除されないスクイーズ・アウト実施者の残存株主にとっては、端数が生じない限り、特設の課税関係が生ずることはない。

一方、スクイーズ・アウト実施者残存株主において、株式併合により端数が生じ、端数の代わり金の交付を受けた場合には、端数の買取を行う者の区分に応じて、以下のような扱いになる。

- スクイーズ・アウト実施者残存株主が端数相当株式を買い取る場合……株式譲渡損益の認識は行わない

- 発行法人が端数相当株式を買い取る場合……1株に満たない端数に相当する株式の交付を受け、ただちに譲渡したものとして株式譲渡損益を認識する。

特別支配株主の株主等売渡請求との比較

株式併合のメリット

- 90%という議決権保有要件を満たさなくとも利用可能

- 敵対的な株式予約権者がいる場合で、対象会社が有価証券報告書提出会社である場合には、特別支配株主の株式等売渡請求による場合、敵対的な新株予約権者による差止請求により、株式売渡請求部分も含めた全体を差し止められてしまうおそれがあるに対し、株式併合の場合はそのようなおそれはない

- スクイーズ・アウト実施者がスクイーズ・アウトの実施後に存続させたい株主がいる場合には、当該株主の保有株式全体について譲渡損益が認識される特別支配株主の株主等売渡請求権とは異なり、株式併合の場合には、端数部分についてのみ譲渡損益が認識されるにとどまる

- 少数株主が争ってきた場合、特別支配株主の株式等売渡請求権の場合にはスクイーズ・アウト実施者自身が裁判手続に関与する必要が生じる場合があるなど、相対的に参加負担は重いと思われるのに対し、株式併合の場合は基本的には対象会社が裁判手続に関与することになる

株式併合のデメリット

- 端数処理手続が必要になる

- 対象会社の株式総会特別決議および対象会社の全取締役の同意が必要となり、手続に要する期間が長い

- 任意放棄等が期待できない新株予約権を強制的に取得することができない

- スクイーズ・アウト実施者に生じる端数部分について譲渡損益が認識されてしまう

全部取得条項付種類株式との比較

株式併合のメリット

- 1株未満問題のリスクを回避しやすい

- 新株予約権をスクイーズ・アウトの効力発生前に処理することができなかった場合のリスクが小さい

- 公開買付けに応募した場合、対価の金額等を争わない場合、対価の金額等を争う場合のいずれであっても、株主の課税関係に差異が生じないため、税務上の考慮から株主の行動にバイアスが生じてしまう可能性が避けられる

- 反対株主による株式買取請求権が多数行使された結果、分配可能額を超える金銭を反対株主に交付することになった場合でも。法的責任を回避できると考えられる

- 内容が一般株主にとってわかりやすい

株式併合のデメリット

- スクイーズ・アウトの効力発生後ただちには有価証券報告書提出義務が消滅しない

- 26年改正の施行までは全部取得条項付種類株式を用いる手法が圧倒的な主流であったのに対し、株式併合はほとんど使われてこなかった為、26年改正の施行後に株式併合を用いたスクイーズ・アウトの実務が定着するまでは、十分な実務の蓄積が少ない

新着情報

ガルベラ総合サイト・

セミナー掲載サイトを含む更新履歴